[Mercado Focus] EE。 UU:低于预期区域和季度库存高

发表时间:2025年07月02日浏览量:

概括

美国农业部已发表了6月种植园区的报告。在市场上的预期低于预期,8.38亿英亩的大豆种植园面积为836.55亿英亩。季度清单为1.88亿蒲式耳,高于市场预期9.8亿蒲式耳。

今年很长一段时间以来,市场预计我们的新大豆种植园的新地区将有所下降,这主要是由于价格/玉米比率较低,约为2.2左右。此外,我们的大豆价格在持续下降后围绕成本线上浮出水面。因此,截至3月底给出的8350万英亩土地的估计也符合今年的市场状况。

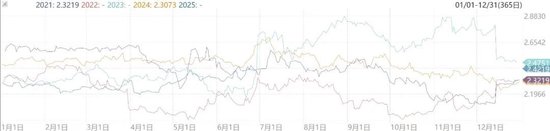

图1大豆/玉米价格的比较

与最近的情况相比,2022年4月至2022年6月之间的定价水平是Thelast年中最低的,它在2.0到2.1之间变化。 6月底的一份区域报告显示,种植园区域低于3月底报道的9.55亿英亩CH,883.25亿英亩。从6月初以来,从4月至2023年5月的价格比较水平相对正常,最终下降到6月底的区域报告播种地区的83.55亿英亩,于3月底降至87,505万英亩。他还迅速从下面撤出了CBOT大豆的价格,超出了市场的预期。

总的来说,如果6月底地区的报告将与3月下旬的报告偏离偏差,这与定价比较的趋势有关,从4月到6月,以及种植期间的气候。在今年的播种期间,没有明显的气候问题,但是天气很好。由于对美国大豆的消防政策的调整以及玉米削弱的积极影响,4月至6月期间的价格比较从4月至2.4次提高。因此,我们可以看到最近几乎没有声音N期望该地区下降的市场。

图2:美国大豆种植园区

在今年6月底报道了838万英亩土地之后,今年他们获得了6.38亿英亩的土地,在接下来的几个月中,该数量可能会用于每月供应和需求供应供应,将来很少有调整的可能性。如果每单位单位为8338万英亩,则指向5.25左右,计算出的出口为43亿。 3400万蒲式耳,在过去43.4亿蒲式耳中减少了60万蒲式耳。没有其他数据已更改,转机库的库存已从最近的2.95亿蒲式耳减少到2.89亿蒲式耳,调整不大,这对市场来说是一个特定的优势,但幅度很小。

关于季度库存,UU的季度美国大豆库存。 6月底,蒲式耳的蒲式耳1008亿,估计超过9.8亿蒲式耳,3。多年9%。对价格的略有负面影响还弥补了对地区报告的一些积极影响。

图3美国大豆的季度动作。

价格数据对本报告的影响相对有限,其价格是美国大豆的价格。 uu。他们只会略有增加。随着人们对种植园区域的更大确认,市场的未来方法将主要集中在美国大豆主要增长时期的气候状况上。预计脚趾有一定数量的气候溢价。在减少面积的底部,气候价格敏感性增加。尚未完全销售的不确定性的含义包括中国裔美国人的商业关系和奇诺 - 加拿大的商业关系,包括关于美国对大火的政策的最终决定。通常,影响先前市场的因素本质上是足够的,有望返回FOnumations返回未来。我们的大豆价格位于顶部和最低点。它目前处于范围的底部。以下支持特征更强,但是以前的空间并不大,并且具有该范围的想法。

作者个人资料

贾·布丁(Jia Boxin)

COFCO未来研究所的石油和油高级研究员

顾问资格证书数字投资:Z0014411

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

概括

美国农业部已发表了6月种植园区的报告。在市场上的预期低于预期,8.38亿英亩的大豆种植园面积为836.55亿英亩。季度清单为1.88亿蒲式耳,高于市场预期9.8亿蒲式耳。

今年很长一段时间以来,市场预计我们的新大豆种植园的新地区将有所下降,这主要是由于价格/玉米比率较低,约为2.2左右。此外,我们的大豆价格在持续下降后围绕成本线上浮出水面。因此,截至3月底给出的8350万英亩土地的估计也符合今年的市场状况。

图1大豆/玉米价格的比较

与最近的情况相比,2022年4月至2022年6月之间的定价水平是Thelast年中最低的,它在2.0到2.1之间变化。 6月底的一份区域报告显示,种植园区域低于3月底报道的9.55亿英亩CH,883.25亿英亩。从6月初以来,从4月至2023年5月的价格比较水平相对正常,最终下降到6月底的区域报告播种地区的83.55亿英亩,于3月底降至87,505万英亩。他还迅速从下面撤出了CBOT大豆的价格,超出了市场的预期。

总的来说,如果6月底地区的报告将与3月下旬的报告偏离偏差,这与定价比较的趋势有关,从4月到6月,以及种植期间的气候。在今年的播种期间,没有明显的气候问题,但是天气很好。由于对美国大豆的消防政策的调整以及玉米削弱的积极影响,4月至6月期间的价格比较从4月至2.4次提高。因此,我们可以看到最近几乎没有声音N期望该地区下降的市场。

图2:美国大豆种植园区

在今年6月底报道了838万英亩土地之后,今年他们获得了6.38亿英亩的土地,在接下来的几个月中,该数量可能会用于每月供应和需求供应供应,将来很少有调整的可能性。如果每单位单位为8338万英亩,则指向5.25左右,计算出的出口为43亿。 3400万蒲式耳,在过去43.4亿蒲式耳中减少了60万蒲式耳。没有其他数据已更改,转机库的库存已从最近的2.95亿蒲式耳减少到2.89亿蒲式耳,调整不大,这对市场来说是一个特定的优势,但幅度很小。

关于季度库存,UU的季度美国大豆库存。 6月底,蒲式耳的蒲式耳1008亿,估计超过9.8亿蒲式耳,3。多年9%。对价格的略有负面影响还弥补了对地区报告的一些积极影响。

图3美国大豆的季度动作。

价格数据对本报告的影响相对有限,其价格是美国大豆的价格。 uu。他们只会略有增加。随着人们对种植园区域的更大确认,市场的未来方法将主要集中在美国大豆主要增长时期的气候状况上。预计脚趾有一定数量的气候溢价。在减少面积的底部,气候价格敏感性增加。尚未完全销售的不确定性的含义包括中国裔美国人的商业关系和奇诺 - 加拿大的商业关系,包括关于美国对大火的政策的最终决定。通常,影响先前市场的因素本质上是足够的,有望返回FOnumations返回未来。我们的大豆价格位于顶部和最低点。它目前处于范围的底部。以下支持特征更强,但是以前的空间并不大,并且具有该范围的想法。

作者个人资料

贾·布丁(Jia Boxin)

COFCO未来研究所的石油和油高级研究员

顾问资格证书数字投资:Z0014411

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)